宅建業法

超重要宅建試験の頻出テーマ「印紙税」をイラストで解説

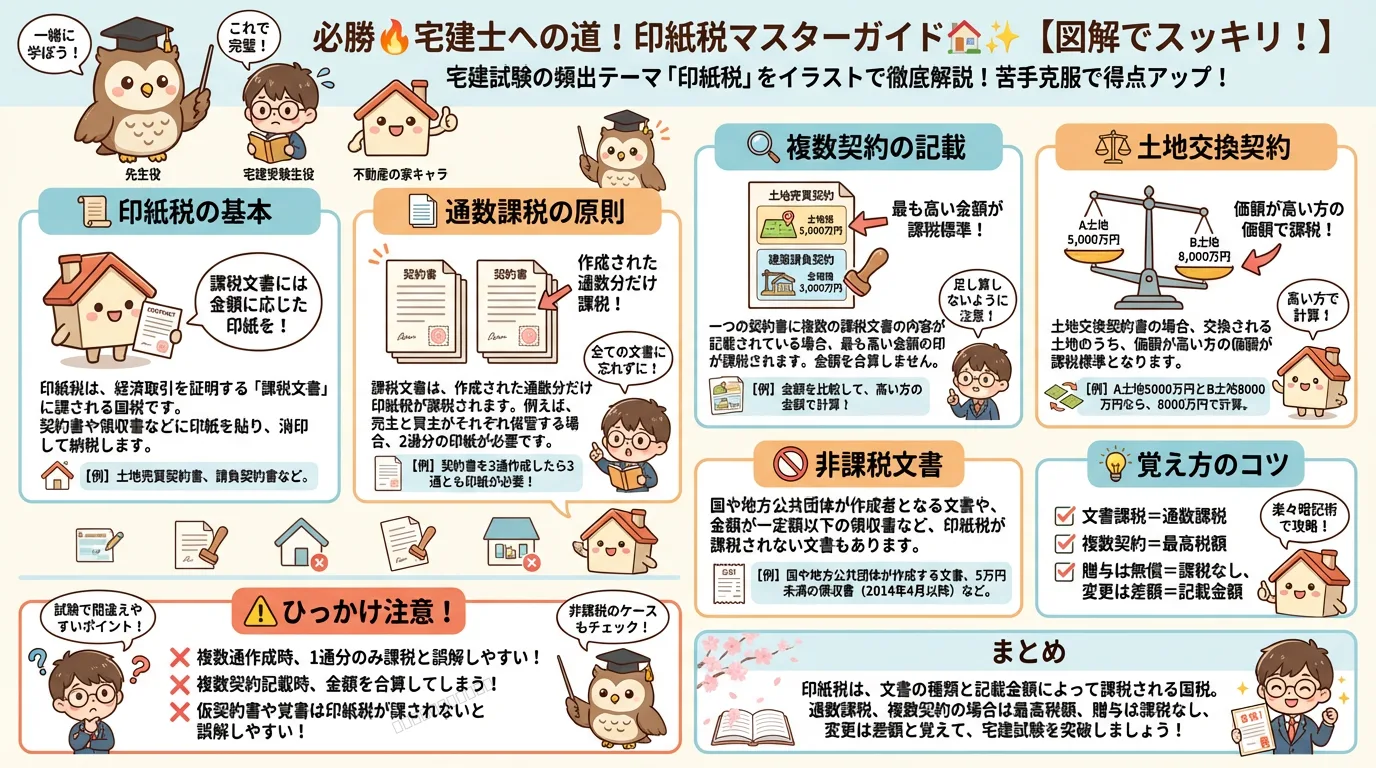

印紙税の完全図解

出題年: R5, R4, R2, H28, H25, H23

まとめ

印紙税は、課税文書の種類と記載金額に基づいて課税される国税です。文書の通数分課税され、契約書の種類や記載金額、当事者の関係などによって非課税となるケースも存在します。名称だけでなく、文書の実質的な内容で判断することが重要です。

※ 画像の無断転載・二次利用は禁止です

ポイント解説

1課税文書の通数分課税される

2一つの契約書に複数の課税文書が記載された場合、最も高い記載金額を課税標準とする

3土地交換契約書の印紙税は、交換する土地のうち高い方の価額が課税標準となる

4国が作成者となる文書は非課税

よくある間違い・出題の罠

⚠複数通作成時に1通分のみ課税と誤解しやすい

⚠複数契約記載時に金額を合算して計算してしまう

⚠仮契約書や覚書は印紙税が課されないと誤解しやすい

覚え方のコツ

印紙税の覚え方:「文書課税=通数課税」「複数契約=最高税額」「贈与は無償=課税なし」「変更は差額=記載金額」。文書の枚数と内容で決まると覚える。

関連する法条文

📜 印紙税法第2条

📜 印紙税法第5条

📜 印紙税法別表第1

よくある質問

この知識点、弱点になっていませんか?

30秒診断で、優先順位と今日やることを自動で整理します。