税・その他

超重要税金分野の頻出テーマ!課税標準と軽減措置を解説

固定資産税の計算と特例図解

出題年: R7, R4, R3, R2, R1, H29

まとめ

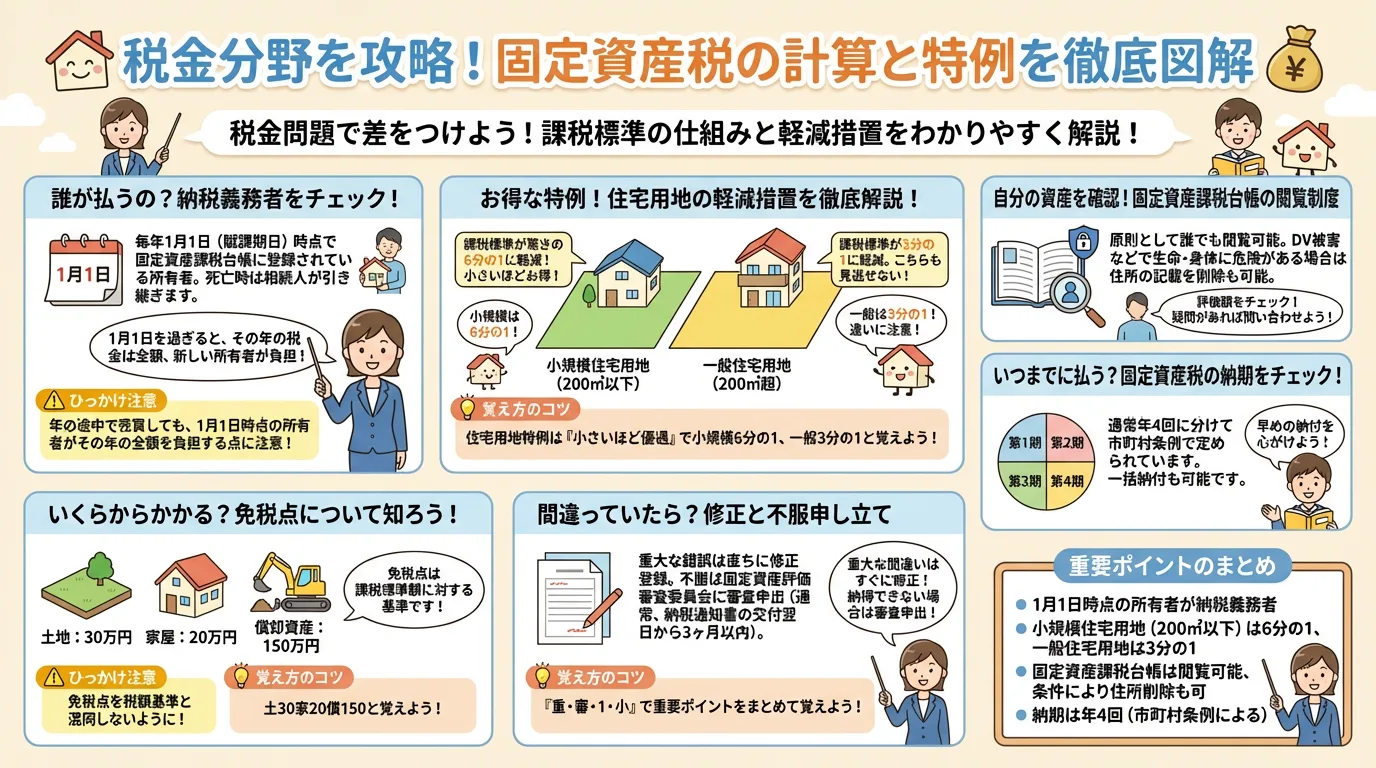

固定資産税は、1月1日時点の不動産所有者に課される税金です。住宅用地には軽減措置があり、小規模住宅用地は6分の1、一般住宅用地は3分の1に課税標準が軽減されます。納税義務者、納期、縦覧期間など、細かい規定を正確に理解することが重要です。

※ 画像の無断転載・二次利用は禁止です

ポイント解説

11月1日時点の固定資産の所有者が納税義務者

2住宅用地には小規模住宅用地(200㎡以下)と一般住宅用地で異なる軽減措置がある

3固定資産課税台帳の閲覧制度があり、一定の条件で住所削除も可能

4納期は年4回で、市町村条例で定められる

よくある間違い・出題の罠

⚠小規模住宅用地の軽減率を3分の1と誤解しやすい(正しくは6分の1)

⚠免税点を課税標準額と税額のどちらの基準か混同しやすい

⚠住宅用地特例の軽減率(6分の1と3分の1)を取り違えやすい

⚠縦覧期間を「いつでも」と誤解しやすいが、法定期間内のみ

覚え方のコツ

住宅用地特例は「小さいほど優遇」で小規模住宅用地6分の1、一般住宅用地3分の1。免税点は「土30家20償150」で税額基準。閲覧制度は「生命身体の危険があれば住所削除可能」と覚える。固定資産税の重要ポイント:「重大錯誤は直ちに修正」「審査申出は3月以内」「1月1日所有者が全額負担」「小規模住宅用地は6分の1軽減」。頭文字を取って「重・審・1・小」で覚える。

関連する法条文

📜 地方税法341条(定義)

📜 地方税法343条(納税義務者)

📜 地方税法349条の3の4(住宅用地に対する課税標準の特例)

📜 地方税法362条(納期)

📜 地方税法417条(修正登録)

よくある質問

この知識点、弱点になっていませんか?

30秒診断で、優先順位と今日やることを自動で整理します。