宅建業法

超重要宅建試験の頻出テーマ「相続時精算課税の特例」をイラストで解説

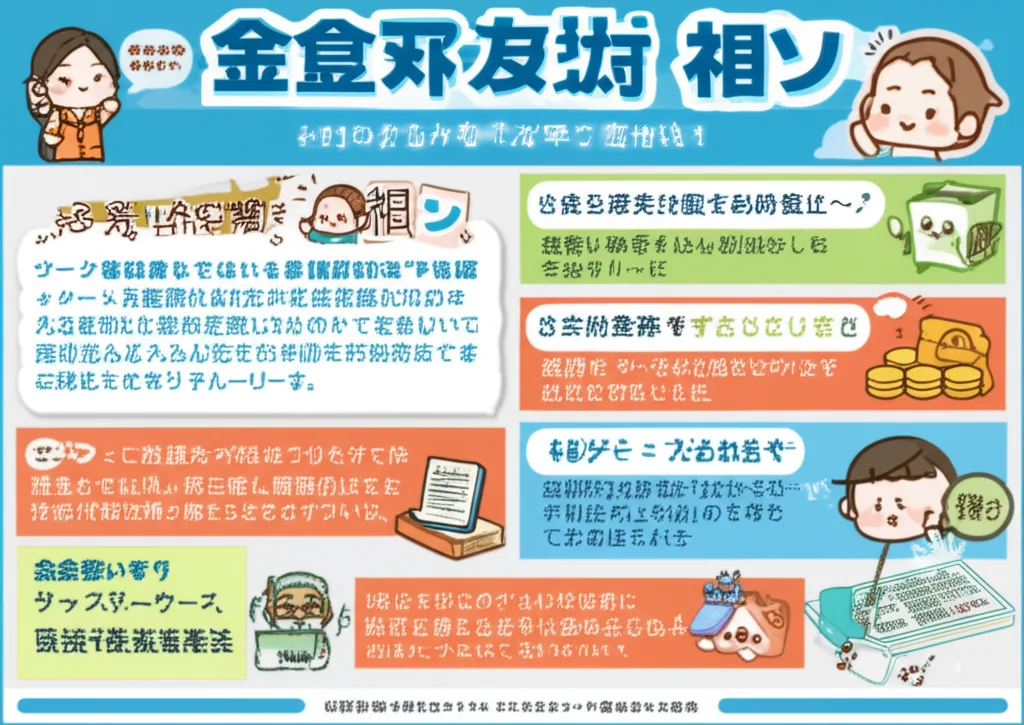

相続時精算課税の特例の完全図解

出題年: H22, H19, H16

まとめ

相続時精算課税の特例は、特定の贈与者から住宅取得資金等の贈与を受けた場合に選択できる制度です。贈与時は2,500万円まで非課税、超過分は一律20%の贈与税が課税されますが、相続時に相続税として精算されます。住宅取得資金の贈与における特例は、金銭の贈与のみが対象で、受贈者の年齢制限、所得制限はありません。

※ 画像の無断転載・二次利用は禁止です

ポイント解説

1住宅取得資金の相続時精算課税の特例は、金銭の贈与のみが対象。

2贈与者は父母または祖父母に限られ、配偶者からの贈与は対象外。

3受贈者の年齢制限、所得制限はない。

42,500万円までの非課税枠を超えた部分は一律20%で課税され、最終的には相続時に相続税として精算される。

よくある間違い・出題の罠

⚠住宅そのものの贈与も特例対象と誤解しやすい(金銭のみ)。

⚠住宅取得資金贈与の非課税特例と相続時精算課税の特例を混同し、所得制限があると誤解する。

⚠増改築の要件で「かつ」と「又は」を取り違え、両方の条件が必要と考える。

覚え方のコツ

「住宅資金の特例は金銭のみ、年齢制限なし、所得制限なし、相続時は相続税率」と覚える。「金年所相(きんねんしょそう)」で、金銭・年齢制限撤廃・所得制限なし・相続税率適用を記憶。

関連する法条文

📜 租税特別措置法第70条の2の2

📜 租税特別措置法施行令第40条の2の2

よくある質問

この知識点、弱点になっていませんか?

30秒診断で、優先順位と今日やることを自動で整理します。